Pourquoi ce produit d’épargne est un miracle financier pour certains, et une catastrophe pour d’autres?

Ce produit d’épargne est censé se valoriser et vous rapporter suffisamment pour atteindre vos objectifs patrimoniaux, sauf quand il est mal utilisé, mal compris, mal géré…

Attardons nous ici sur un exemple bien imagé qui parlera à tous pour bien comprendre la situation:

-

Arroser une plante nécessite une certaine rigueur et des règles à respecter comme arroser rarement que trop, tard le soir ou tôt le matin, le faire de manière ciblée, garder les feuilles sèches, utiliser une terre de qualité…

Une fois avoir bien compris le fonctionnement de l’arrosage, il est un jeu d’enfant de le faire.

Ce produit financier dont je vais m’attarder à un fonctionnement similaire, que votre banquier ou votre assureur devraient « normalement » savoir utiliser.

Pourtant, il est encore courant de voir des contrats d’assurance vie en moins-value, et c’est bien dommage.

La crise économique actuelle aurait du donner un gros coup d’accélérateur à la valorisation de tous les contrats d’assurance vie.

Une telle crise économique était prévisible depuis les premières semaines de janvier, avec l’arrêt des chaines de productions chinoises, l’OMS qui parle de risque de pandémie, la construction d’un hôpital de campagne de plusieurs milliers de lits en une semaine…

Sécuriser tous les fonds investis sur les OPCVM fut une évidence, tout comme le retour progressif et la prise de position sur tous les marchés dès la mi-mars.

Nota Bene: les contrats investis à 100% en fonds euro n’avaient rien à craindre. « ils ne perdent pas, ils ne gagnent pas » (si des CGP lisent ce blog, ils comprendront 😉😊).

Nous ne nous attarderons pas sur les thématiques ni les classes d’actifs dans ce qui va suivre, mais uniquement sur la gestion du contrat.

Prenons un des contrat d’assurance vie de Martin, un homme plutôt prudent qui n’aime pas mettre tous ses oeufs dans le même panier.

Il avait souscrit ce contrat d’assurance vie depuis un an à la suite d’une déception avec son assureur, peu importe.

Nous avions donc investi une partie de son épargne, 80K€, sur un contrat d’assurance avec une répartition thématique qui est la notre.

Après avoir sécurisé son contrat en février 2020, (ouf). nous avions attendu tranquillement le passage de la tempête Covid tous le mois de Mars. Ceci étant, Martin savait déjà suite à nos conseil, qu’il serait préférable d’allouer bien plus d’épargne dès le réinvestissement de son épargne vers fin mars début avril.

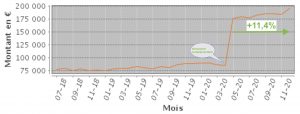

C’est alors qu’il alloue 90K€ supplémentaires à son contrat d’assurance vie. Passant de 90K€ environ à 180K€.

Sont contrat depuis les 5 derniers mois offre une rentabilité de 11,4%.

Peu importe la gestion qui aurait été la même avec ou sans son versement complémentaire. Ce qu’il faut retenir, c’est que sa plus-value a doublée passant de 10.260€ à 20.520€.

En parallèle, Martin a un autre contrat d’assurance vie dont il a souhaité laissé la gestion à sa banque. Son contrat d’assurance vie est en mois value de 22% aujourd’hui. Quel dommage.

Outre la gestion active que nécessite un contrat d’assurance vie, et ce quel que soit le profil du souscripteur, cette dernière requière une certaine norme et discipline:

-

épargner mensuellement (article ici),

-

arbitrer au bon moment, pour sortir ou rentrer sur les marchés,

-

suivre les évolutions des marchés,

-

rester en alerte (mesurée) sur l’actualité,

-

ne pas hésiter à se rapprocher de son CGP, banquier ou assureur afin de comprendre une situation de marché,

-

capitaliser au bon moment en investissant même de manière ponctuelle afin de profiter des meilleurs effets de levier.

Sans oublier:

-

vérifier et faire modifier si nécessaire la clause bénéficiaire de votre contrat. (Très important)